FOCUS

Após a divulgação da produção de maio, que trouxeram dados melhores do que o esperado, a previsão do PIB para 2020 foi novamente revisada para cima – de -6,10% para -5,95%. Os dados divulgados nas últimas semanas evidenciaram o impacto positivo e providencial do auxílio emergencial sobre a sustentação da demanda.

Como destacamos desde o início da pandemia, a medida de proteção aos mais vulneráveis, necessária para fins de subsistência, teria impactos positivos sobre a sustentação da demanda. Até o momento, o “Auxílio Emergencial” foi a medida mais exitosa do governo no combate aos efeitos da pandemia. Nesta linha, o prolongamento do auxílio é uma boa medida para manutenção da demanda.

Do lado da inflação, depois de dois meses de deflação, o IPCA registrou alta de 0,26% em junho e levou, na última semana, a uma revisão das expectativas para o IPCA em 2020 – de 1,63% para 1,72%. A alta registrada em junho foi fortemente impactada pelos grupos alimentação e bebidas e saúde e cuidados da beleza.

Mesmo com uma leve “melhora” das expectativas para o PIB e uma pequena elevação para os preços, o balanço ainda aponta atividade econômica fraca e inflação bastante abaixo da meta – cenário que permite, tudo o mais constante, vislumbrar a manutenção da taxa Selic nos atuais patamares e, num ambiente político de estabilidade, uma possibilidade razoável de mais uma redução da taxa Selic em 0,25% - o FOCUS continua apontando tal possibilidade, a SELIC para o final do período em 2020 está 2,0%.

.png)

CURTO PRAZO

Para os próximos períodos, como reiteramos desde o início da pandemia, permanece a necessidade de uma política mais agressiva de concessão de crédito as pequenas e medias empresas. Neste sentido, a medida aprovada no congresso, que libera crédito direto aos empreendedores via os dispositivos popularmente chamados de “maquininha”, é uma boa notícia. No entanto, é preciso mais, muito mais!

No front político, os últimos dias foram marcados por uma relativa calmaria. Desde a prisão de Queiroz, os ataques mais virulentos ao congresso e ao judiciário minguaram. Para fins econômicos, a estabilidade política é bastante relevante pois traz previsibilidade. No entanto, na gestão dos recursos os riscos devem ser sempre considerados.

Assim, podemos entender o comportamento dos mercados nas últimas semanas (últimas 7 semanas). Considerando o segmento de renda variável especificamente, depois de desabar a partir da quarta-feira de cinzas e passar por diversos circuit-breaker, o Ibovespa iniciou, a partir de meados de maio, um movimento de correção e, agora, gira em torno dos 100 mil pontos.

MÉDIO E LONGO PRAZO

Dada a queda apresentada pelo índice (dentre as bolsas de relevância, o Ibovespa foi o mais penalizado), a correção observada é normal e esperada. No entanto, mesmo que o segmento de renda variável permaneça muito atraente no médio e longo prazo, o otimismo do mercado carece de melhores fundamentos de curto e médio prazo.

A velocidade da recuperação, além do ajuste provocado pelo pânico, é explicada pela “falta de alternativa” (dado que o porto seguro da renda fixa, que antes rendia em média 12% a.a, hoje paga míseros 2,25% a.a) e pela percepção de que os impactos provocados pelo coronavírus serão menores do que o esperado devido ao lançamento de uma vacina ainda em 2020.

Assim, Ibovespa a 100 mil pontos não é nada absurdo dada a defasagem do índice nos últimos anos, o tamanho da queda no auge da crise (o índice caiu aproximadamente 40% em 30 dias) e o atual patamar da taxa básica de juros (custo de oportunidade). No entanto, as condições para a manutenção da valorização do Ibovespa no curto e médio prazo não estão dadas.

O governo precisa fazer a sua parte e entregar as reformas em aberto (tributária e administrativa) e os estímulos necessários para combater os efeitos da pandemia.

Deixando de lado a questão da vacina e as medidas de curto prazo de combate aos efeitos da COVID-19, que foram destacadas no terceiro parágrafo, como sempre, acabamos caindo na questão política – ambiente institucional, condução do governo e gestão fiscal.

Sempre vale relembrar que o processo de investimento requer estabilidade de regras, uma determinada previsibilidade e, como sabemos, é feito com base no binômio risco vs. retorno. Logo, para os recursos migrarem para o financiamento da atividade produtiva privada, que gerará emprego e renda, no curto prazo, o governo precisa “apenas” promover a estabilidade jurídica (que envolve, entre outras coisas o ambiente institucional), um bom ambiente de negócios e as contas públicas controladas.

Por que é necessário estabilidade jurídica e um “bom ambiente de negócio”? Ninguém faz investimentos em ambientes onde as regras do jogo não são dadas, respeitadas e ou contestadas dia e noite. As regras do jogo começam pelo ambiente institucional. Logo, ataques constantes entre os poderes e usurpação de atribuições tornam o ambiente pouco atrativo aos investidores. Por isso, no processo de investimentos é relevante analisar e acompanhar o ambiente institucional.

Já o ambiente de negócios incorpora uma série de elementos – desde a facilidade para abrir e fechar uma empresa, passando pela disponibilidade de energia elétrica até a facilidade para declaração e pagamento dos tributos. A melhora do ambiente de negócios foi uma das principais bandeiras da equipe econômica do atual governo. Por isso, houve um grande movimento de valorização no pós-eleição.

Finalmente, chegamos a disciplina fiscal. Numa abordagem mais restrita a gestão de recursos, contas públicas em dia garantem que o governo não competirá com a iniciativa privada pelo capital dos investidores. De forma simples, o investidor deve decidir quem ele irá financiar. Se o governo gasta muito, ele irá drenar os recursos que, de outra forma, iriam financiar novos empreendimentos. Por isso, quando o atual governo assumiu a bandeira reformista (previdenciária, tributária e administrativa), o mercado entrou em polvorosa e os índices apresentaram valorização expressiva.

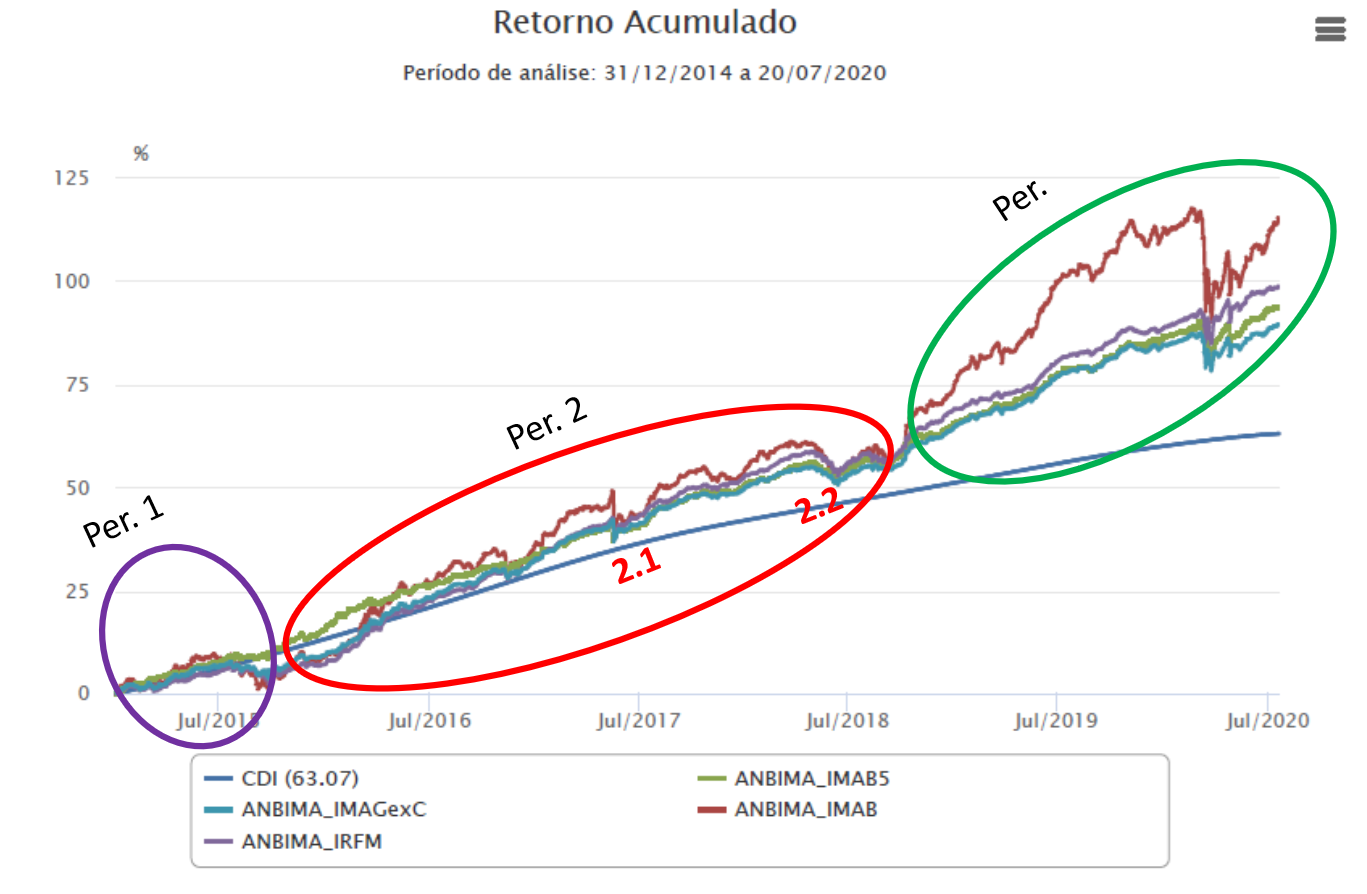

Entendendo essa pequena dinâmica do capital, podemos entender os últimos ciclos dos IMA de 2015 até agora.

Período 1: Durante o governo Dilma, houve uma deterioração do ambiente de negócios e das contas públicas. Depois de ter mudado o arcabouço regulatório do setor elétrico em 2012, o governo revisou as regras para os planos de concessão que resultou na queda da remuneração dos investidores. Resultado, os programas de concessão do governo foram um desastre. No plano fiscal, o governo foi incapaz de arregimentar uma base para aprovar os ajustes necessários. Resultado: impeachment, recessão e desvalorização dos índices de mercado ANBIMA (IMA).

Período 2: A perspectiva de um governo Temer - governo ponte com características, ideias “liberais” no plano econômico, levou o mercado a um movimento de valorização. O governo Temer entregou o teto de gastos (dezembro de 2016), porém, o Joesley Gate (ponto 2.1) impediu a entregar da reforma da previdência e a greve dos caminhoneiros (ponto 2.2) sepultou qualquer aspiração adicional.

Período 3: O período 3 teve início com a vitória de Bolsonaro. Usaremos o período para explicar as sugestões de realocação e o uso dos diferentes índices.

A vitória de Bolsonaro animou bastante o mercado. É preciso entender que o mercado não ficou encantado pelas boas maneiras do então presidente eleito, muito menos por sua bela retórica ou pela candura de suas ideias sobre os costumes. O mercado estava interessado no aspecto econômico. Nesse sentido, a equipe econômica formada e as ideias de liberalização dos mercados, privatizações e reformas foram músicas para os ouvidos e interesses do mercado.

Diante da animação do mercado e das expectativas de êxito, a Fundamentos Consultoria indicou o que chamamos tecnicamente de alongamento da carteira através da alocação em fundos indexados ao IMA-B, IMA-B 5+, IRF-M e IRF-M 1+ e início/aumento da posição em renda variável. A alocação em tais índices, devido aos aspectos técnicos de precificação dos ativos de renda fixa, capturaria a valorização dos ativos provocada pela queda da taxa de juros. E foi exatamente o que ocorreu. Com a alocação houve valorização dos recursos e os objetivos de investimento (vulgarmente chamado de “Meta Atuarial”) foi alcançado.

Entretanto, por mais que a reforma da previdência tenha passado e aspectos importantes tenham sido aprovados, começamos a encurtar a carteira já no último trimestre de 2019 com a percepção de que os riscos do segmento de renda fixa estavam desproporcionais a retorno esperado no melhor cenário. Com tal posição, nossa indicação foi pela redução da exposição aos índices que retratam o comportamento dos títulos públicos mais longos (IMA-B, IMA-B 5+, IRF-M e IRF-M 1+) e a discussão da necessidade de aumento no segmento de renda variável com um viés de médio e longo prazo.

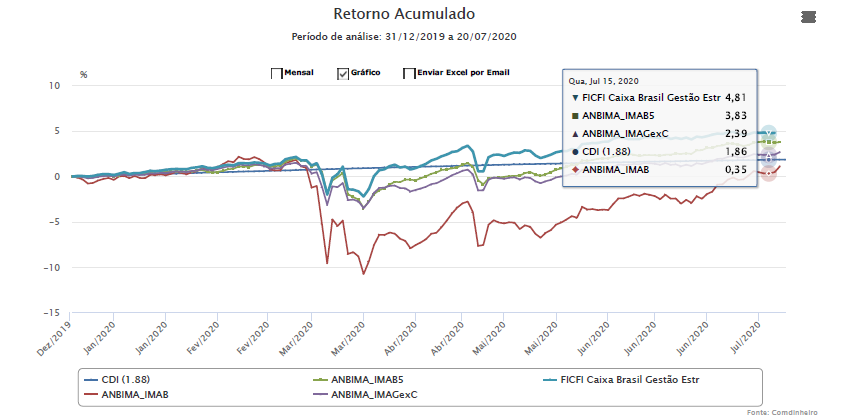

Como sabemos, veio a quarta-feira de cinzas e seus impactos generalizados. Como não poderia deixar de ser dada a natureza do choque, as carteiras sofreram. No entanto, dado o encurtamento realizado no fim de 2020 e a entrada no segmento de renda variável no início do ciclo, a desvalorização foi menor relativamente as observadas por outros RPPS.

No meio do pânico que fez o mercado de renda variável derreter, enxergamos um excelente ponto de entrada ou aumento da exposição com Ibovespa a 70.000. Explicamos aos clientes a natureza do segmento e a necessária visão de que investir em fundos de ações é investir em empresa operacionais e com bons históricos e perspectivas de lucros – por mais que fossem afetadas no curto prazo.

Finalmente, no meio do turbilhão da crise, dado o conjunto de fatores de riscos internos (condução política) e externos, e a necessidade de agilidade para aproveitar oportunidades de mercado e se proteger numa eventual deterioração do cenário, a Consultoria indicou o aumento da participação em fundos com gestão estratégica.

Dada (I) a estrutura de decisão dos RPPS; (II) a necessidade de agilidade na tomada de decisões; (III) a volatilidade dos mercados; e a (IV) baixa rentabilidade dos índices curtos (CDI e IRF-M 1), a gestão estratégica, se bem executada, permitiria blindar a carteira das perdas do pior cenário e aproveitar a progressiva e eventual melhora do cenário.

Como mostra o gráfico abaixo, a sugestão foi bastante proveitosa!

“E, daqui pra frente?”

Novamente, abstraindo os impactos de curto prazo do lançamento de uma “solução para pandemia”, internamente e economicamente, as atenções recaem sobre as reformas tributária e administrativa e sobre as medidas para retomada econômica no pós-Covid.

Das reformas, a mais madura e provável é a tributária. O tema já está na pauta a bastante tempo e há três redações “prontas”. O que falta é a iniciativa política do governo e jogo de cintura da equipe econômica. Com o caixa dilapidado pelos gastos do enfrentamento da Covid-19 e pela queda de arrecadação e “atormentado” pelas imposições do teto de gastos, o ministro da economia parece gastar mais energia insistindo na nova CPMF do que patrocinando a reforma tributária.

A reforma administrativa, tal necessária para previsibilidade dos gastos públicos com a folha de servidores e a mudança de incentivos para as próximas gerações, está momentaneamente “esquecida”.

Em termos de atividade, o pacote de retomada é mais relevante. Como pontuamos em outras oportunidades, as medidas de sustentação do mercado de trabalho e financiamento das pequenas e médias empresa foi um fracasso. O crédito não chegou na ponta e, considerando o canal utilizado, não teria como chegar. O resultado é a necessidade de um esforço ainda maior em termos de gasto público. O futuro sempre manda a conta.

Os impactos sobre a trajetória da relação dívida/PIB de curto prazo estão dado. A pressão não é maior porque, por uma série de fatores, a taxa Selic está no seu mínimo histórico.

Na nossa visão, para os próximos trimestres, o grande risco para o comportamento da curva de juros e a perda de forma da atual equipe econômica. A manutenção da insistência pela “nova CPMF” e do fracasso do plano de retomada econômica pode levar ao fortalecimento de ideia econômicas mais “criativas”. Se isso ocorrer, as cenas dos próximos capítulos já são conhecidas.

Por isso, dado o conjunto de riscos, sugerimos a manutenção das estratégias de alocação estratégica e o aprofundamento das discussões sobre o segmento de renda variável, para aproveitar uma eventual janela de oportunidade.

Eduardo Pereira, CFP, CGA

Consultor de Valores Mobiliários