Seguindo a trajetória, pela sétima semana consecutiva, a mediana das expectativas para o PIB teve um ligeira melhora, passando de queda de 5,62% para 5,52%. Como já destacado sucessivas vezes, a sustentação da produção deve-se a manutenção do dinamismo das atividades agropecuárias e, principalmente, a política de sustentação da demanda, representada pelo “Auxílio Emergencial”.

.png)

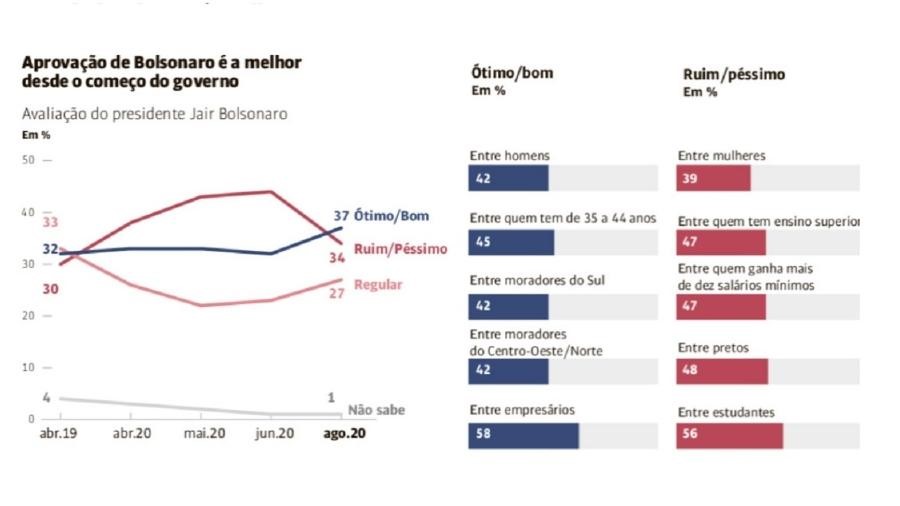

Alias, também como já destacado por esta Consultoria, os impactos positivos do “Auxílio Emergencial” transcendem os limites econômicos e, conforme mostram as pesquisas, gera resultados positivos sobre a avaliação do governo. É o velho efeito gratidão, que é mais latente entre os menos favorecidos – segmento da população no qual Bolsonaro tinha dificuldade de entrada.

A figura abaixo mostra o resultado global da última pesquisa. Entretanto, mesmo que a melhora no desempenho do presidente seja observado em quase todos os estratos, como pontuou o diretor de pesquisa do Data Folha, três dos cinco pontos de elevação do índice de ótimo e bom “vêm dos trabalhadores informais ou desempregados que têm renda familiar de até três salários mínimos, grupo alvo do auxílio emergencial pago pelo governo”. No entanto, a última parcela será paga em setembro, e, mesmo que se discuta a possibilidade de três outras parcelas de R$ 200,00, a gratidão e a popularidade pode se esvair com o fim do auxílio.

Mas o que tudo isso tem a ver com investimentos? Ao perceber que pode “comprar” popularidade, o governo pode aprofundar e perpetuar uma medida que nasceu para ser “emergencial” – fato que impacta diretamente o caixa do governo. Ainda há a necessidade, no pós-pandemia, de um programa de retomada da atividade, que demandará recursos do governo. Finalmente, como todas as ações parecem convergir para as eleições de 2022, há uma orientação clara para destravar o andamento de obras e permitir, com toda a pomba e circunstância, a sua inauguração e a obtenção dos dividendos políticos.

Tudo isso pressiona o caixa do governo, deteriora a situação fiscal e põem em xeque a principal âncora fiscal – o teto de gastos, aprovado em 2016 pelo governo Temer.

O teto de gastos dá previsibilidade aos credores do governo (investidores que compram títulos públicos federais) a partir do momento que “congela” em termos reais os gastos públicos do governo federal. Com gastos congelados, tomando por hipótese o crescimento econômico e, por conseguinte, da arrecadação teríamos uma redução da relação Dívida/PIB e uma melhora fiscal. Como resultado do menor risco fiscal e aumento da previsibilidade, a taxa básica de juros poderia sofrer reduções sustentadas e ficar abaixo dos dois dígitos de maneira estável.

Do ponto de visto financeiro, o teto de gastos tem o mérito de induzir a aprovação das reformas. Dada que as três principais despesas do governo federal são previdência, folha de pagamento e juros, seria preciso a realização das reformas previdenciária e administrativas para regras o crescimento de tais despesas. A manutenção do teto e a implementação das reformas dariam as condições e abririam espaço para as reduções da taxa Selic.

Por este encadeamento, o teto de gastos passou a ser chamado de âncora fiscal.

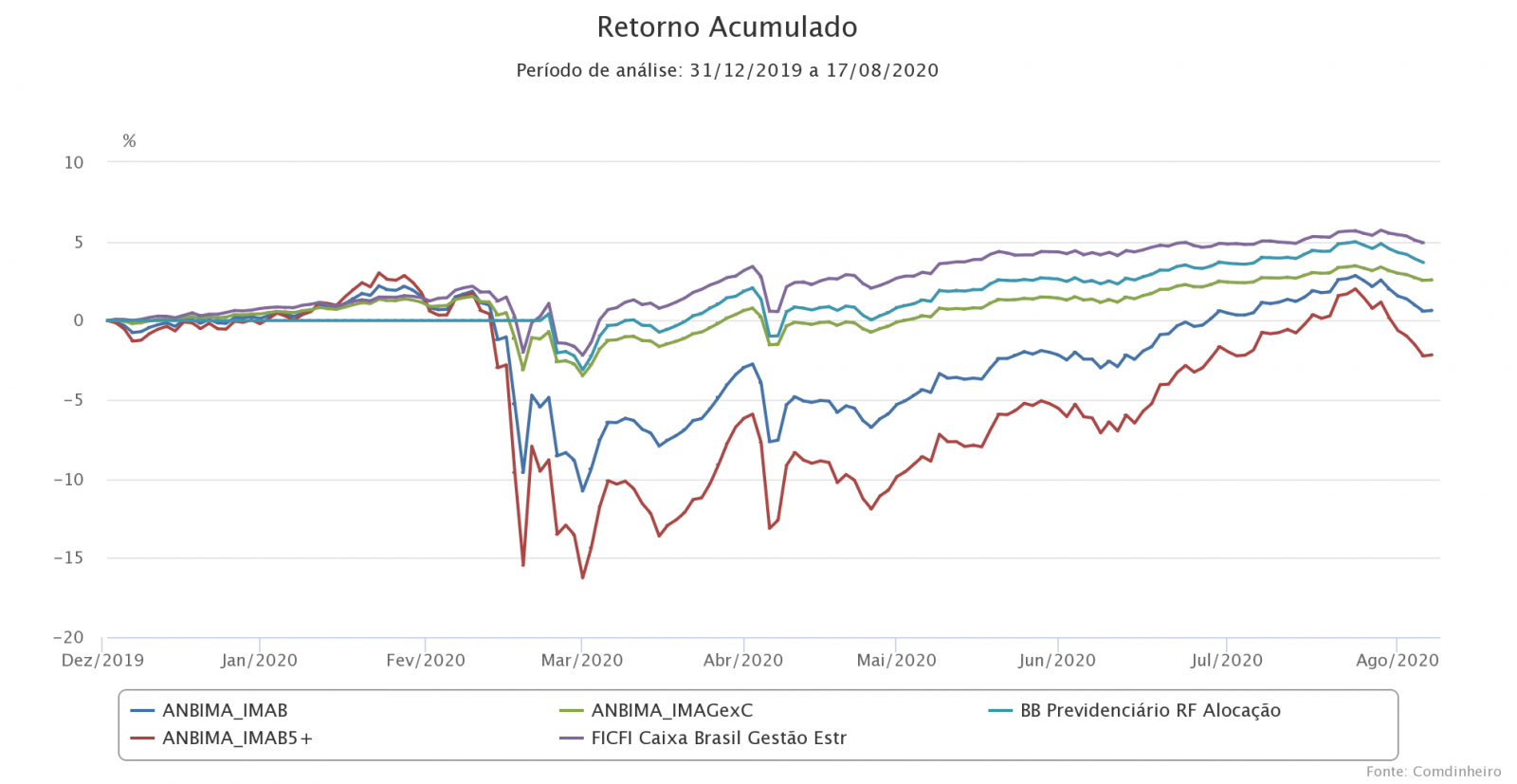

Os resultados sobre os investimentos foram bastante positivos. Por uma questão de precificação, a queda da taxa de juros observada levou a uma robusta valorização dos preço dos ativos de renda fixa (valorização) dos IMA e, mais recentemente com a taxa Selic abaixo dos 5%, um movimento de migração de recursos sem precedentes da renda fixa para o mercado de ações – mesmo durante o auge da crise da Covid-19.

No entanto, mesmo que desde o início houvesse vozes contrárias ao teto, a pandemia trouxe todas as condições para implodi-lo. A necessidade de aumento dos gastos públicos, antes aventada com timidez, hoje já é pautada, admitida e até defendida por pessoas próximas ao presidente. Embora o presidente da Câmara e mesmo o vice-presidente da república, refutem a ideia de “flexibilizar” o teto a saída de nomes relevantes da equipe econômica, revelam o enfraquecimento da “tropa” liberal.

A bandeira do liberalismo econômico serviu para atrair o mercado, que entrava em pânico só de imaginar o regresso da política fiscal que marcou os últimos 8 anos dos governos petistas. Funcionou! Porém, a bandeira do liberalismo e tudo que ela demanda (disciplina fiscal, reformas, planejamento de longo prazo) não traz frutos imediatos, na verdade traz impopularidade. Por isso, em momentos de dificuldade como os que estamos vivendo e/ou de baixo crescimento, o populismo fiscal (gasto público sem método) passa a ser extremamente atraente.

Resultado, populismo. A história recente do País é pródiga em exemplos. O Lula de 2003, para acalmar o mercado, montou uma equipe econômica formada por nomes do mercado (Henrique Meireles no BCB), acadêmicos liberais (Marcos Lisboa um pouca mais tarde) e um Ministro da Fazenda bastante pragmático. Depois, com uma enxurrada de dólares entrando como resultado do super-ciclo das commodities, o governo aproveitou o caixa para distribuir renda via programas sociais, que foi uma política importante e positiva do ponto de vista econômico. Porém, as reformas foram esquecidas.

Em 2009, com os impactos da crise dos subprime e a proximidade das eleições de 2010, o governo abriu as torneiras de maneira desordenada criando o que ficou conhecido como “Bolsa Empresário”. O caos fiscal que se seguiu jogou fora 12 anos de ajustes macroeconômicos, sobrevivendo apenas a inflação controlada e o câmbio flutuante.

Justamente pelo risco fiscal encurtamos nossa carteira de renda fixa no início do quarto trimestre de 2019. A taxa tinha incorporado muito das reformas que existiam apenas no plano das ideias. Numa linguagem simples, era muito risco para pouco retorno esperado. Por isso, iniciamos o ano destacando o segmento de renda variável, no entanto sempre deixando claro suas características e seu viés de médio e longo prazo.

Veio a crise, o risco sistemático abalou todo mercado, mas a renda fixa “segurou” bem pois ainda estava (está) fundamentada nas fundações do teto de gastos (âncora fiscal). Num cenário de crise, com o risco fiscal bastante latente, nossa posição foi sempre priorizar as estruturas com gestão estratégica (em torno de 40% do patrimônio dos clientes). Primeiramente, através do Caixa Gestão Estratégica e, mais recentemente, com o BB Alocação Ativa Retorno Total FIC.

Mesmo a partir de meados de junho, como o processo de recuperação dos IMA da família B, esta Consultoria manteve sua posição e continuou indicando os fundos com gestão estratégica dada sua relação de risco vs. Retorno.

Na maioria dos RPPS, o processo de investimento é bastante moroso – situação que impede movimentação táticas com a velocidade necessária para aproveitar oportunidades de mercado. Diante de tais características, a melhor estratégia é montar uma carteira com viés de médio prazo, privilegiando estratégias que deem aos gestores das estruturas liberdade de movimentação (fundos de gestão estratégica) e monitorar as carteiras e os cenários para adaptá-las aos sinais e não procurar realizar a gestão com base em ruído.

Finalmente, para encerrar, cabe ilustrar brevemente o processo de investimento dentro do RPPS para entendermos suas características e adaptar a gestão e tirar o maior proveito do mercado.

- O processo de análise e sugestão, geralmente, parte do Consultor/Analista de valores mobiliários;

- A sugestão de aplicação e/ou realocação é apreciada pelo Comitê de Investimento, que se posiciona sobre a viabilidade ou não da aplicação. Como a maioria dos RPPS, realiza reuniões, na melhor das hipóteses quinzenais, a oportunidade de execução da alocação tática pode ter “passado”.

- A situação pode piorar quando o Conselho Deliberativo tem alguma ingerência operacional sobre o processo de investimento. Neste caso, caso o Regimento Interno contemple, há uma apreciação da posição do Comitê de Investimento. Aqui, na melhor das hipóteses, há em média um prazo de 1 mês desde a sugestão do Consultor/Analista.

Sem contar que, em produtos mais “sofisticados”, a falta de um conhecimento mais profundo – situação bastante normal dado que o assunto investimento não é algo corriqueiro, pode conduzir a recusa de oportunidade interessantes.

Econ. Eduardo Pereira Pinto

Consultor de Valores Mobiliários